如何构建3000元的分期付款体系?

“分付3000怎么弄出来”这个问题,实际上指向了一种复杂的财务与信用关系。它并非简单的“怎么挣钱”,而是关于如何构建一个能够支撑3000元或更高额支付流动的体系。首先,要理解“分付”的本质。这不仅仅是收到3000元一笔钱之后的分批付款,它预示着有多个债权方,每个债权方可能对同一资产或服务有不同的权利和优先级。要真正“弄出来”,需要先明确这3000元对应的具体场景。例如,这可能是某项投资的回报、一项合同的费用、一次商业合作的款项,甚至是涉及抵押担保的资产。每种场景下,需要分析债权人的构成、他们的诉求以及最终的收益分配方式。如果仅仅是个人消费,那么“分付3000”的意义不大,但如果涉及商业活动,则需要建立一套详细的合同协议,明确付款时间表、利率(

接下来,构建支撑“分付3000”的体系需要从现金流管理入手。3000元不等于可自由支配的资金,它是一个需要被有效管理的债务。这需要评估自身偿还能力的基数,并制定一个合理的还款计划。这可能需要提前规划财务,减少不必要的支出,或者寻找额外收入来源。更重要的是,要考虑资金的流动性。如果3000元被锁在一个资产中,不利于按时偿还债务,甚至可能面临更大的风险。因此,在资金使用上,需要进行权衡,将一部分资金用于偿还债务,一部分资金用于再投资或创造价值。同时,也要警惕过度杠杆,避免因借贷压力过大而导致财务困境。

关键在于优化资产配置与风险控制。对于涉及投资或商业合作的“分付3000”,风险控制至关重要。例如,如果这笔钱用于投资,需要仔细评估投资项目的风险收益,做好风险储备,并避免将所有资金投入到单一项目中。如果涉及合作,则需要签署详细的合作协议,明确双方的权利义务,并建立有效的监督机制。此外,还需要关注外部环境的变化,如利率变动、市场波动等,及时调整资金的配置策略。一个好的风险管理体系,不仅可以帮助我们应对突发事件,还可以提高资金的利用效率,从而更有效地完成“分付3000”的目标。

最后,建立良好的信用记录和偿还机制是长期支撑“分付3000”的关键。按时足额偿还债务,避免逾期,这不仅是对债权人的承诺,也是对自身信用能力的维护。良好的信用记录可以为未来的融资提供便利,降低融资成本。同时,建立偿还机制,可以是个人信用积分、担保方式、抵押物等,这可以有效降低债权人的风险,从而促使他们更愿意提供资金支持。更进一步,可以考虑寻求专业的金融顾问的帮助,他们可以根据具体情况,提供个性化的财务建议和风险管理方案,帮助我们更有效地实现“分付3000”的目标,并为未来的财务规划打下坚实的基础。

相关文章

羊小咩购物额度实时提现技术解析

羊小咩购物额度的快速提现机制本质上是平台与商家间的信任博弈。通过构建多通道支付网络,平台可将资金流转路径压缩至毫秒级。例如接入聚合支付接口后,商家可同时绑定微信、支付宝、银联云闪付等渠道,系统自动匹配...

得物批量下单方法大全

在得物App中购买商品时,如果想要增加购买数量,首先需要明确得物平台对于商品数量限制的具体规定。通常情况下,得物对于个人买家在单笔订单中购买的商品数量设置有上限,旨在保护商家的库存管理,同时也维护平台...

揭秘电商平台套现店铺的搜索技巧

电商平台的流量池与转化率差异为套现行为提供了潜在路径,但需警惕平台算法对异常数据的识别机制。通过分析商品类目下的搜索排名波动,可定位高频曝光但转化率偏低的店铺。这类店铺往往存在流量分配不均现象,其商品...

新格局新出线

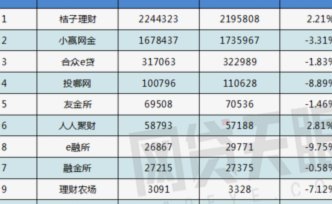

网贷平台的排名体系正在经历结构性重构,传统以资金规模和用户数量为基准的评估方式逐渐被多维指标覆盖。当前榜单前十名中,既有持牌金融机构的数字化延伸,也有科技公司主导的创新模式。合规性成为筛选首要标准,持...

得物额度如何提现及细则解析

得物额度取现,其实是得物平台为了提升用户体验和活跃度而设置的一种功能,它代表着用户在平台上积累的交易价值。理解“平台里的钱”是如何转化为实际资金,需要深入了解得物额度的运作机制和取现规则。得物额度并非...

拿去花能套出图片背后的商业逻辑

随着移动互联网和短视频平台的兴起,各种趣味性挑战层出不穷。近日,“拿去花能套出来吗图片”的话题在网络上迅速走红,引发了用户的广泛讨论。从表面上看,这是一个简单有趣的互动游戏,但背后却蕴含着丰富的商业逻...