新格局新出线

网贷平台的排名体系正在经历结构性重构,传统以资金规模和用户数量为基准的评估方式逐渐被多维指标覆盖。当前榜单前十名中,既有持牌金融机构的数字化延伸,也有科技公司主导的创新模式。合规性成为筛选首要标准,持牌机构凭借监管背书在风险控制维度占据优势,而部分平台通过技术手段实现穿透式监管,形成差异化竞争力。这种演变折射出行业从粗放扩张向精细化运营的转型趋势。

用户规模与资金流转效率构成排名的底层逻辑,但核心差异体现在资金成本与风控能力的博弈。头部平台通过大数据建模实现精准定价,将年化利率控制在8%-12%区间,而部分中小平台为争夺市场份额,将利率突破监管红线。这种分化导致用户留存率出现显著差异,数据显示,利率透明度高的平台用户生命周期延长37%,印证了定价策略对平台可持续性的决定性影响。

技术赋能正在重塑平台竞争力格局,区块链存证、AI风控、智能合约等技术的深度应用,使部分平台实现资金流转效率提升40%。但技术红利的兑现需要持续投入,导致头部机构在研发费用占比上普遍高于行业均值。这种投入产出比的差异,使得技术驱动型平台在排名中呈现波动性,而传统金融机构凭借稳定的资金池和成熟的风控体系保持相对稳定位次。

风险控制能力的差异化正在形成新的竞争壁垒,部分平台通过引入第三方审计、动态授信模型等手段,将不良率控制在1.5%以下。这种能力的构建需要长期积累,导致排名中出现"新老交替"现象——既有深耕多年的传统平台,也有依托算法模型快速崛起的新兴势力。这种格局预示着行业正在形成两极化发展路径,技术迭代与合规经营成为持续竞争的核心要素。

未来排名体系或将引入更多动态指标,如用户信用修复率、资金周转周期、技术迭代速度等。这些指标的纳入将加速行业洗牌,促使平台从单纯的资金中介向综合金融服务商转型。当前榜单前十名的构成,已不再是静态的排名结果,而是行业演进轨迹的实时映射,预示着网贷市场正在向更高效、更透明、更可持续的方向演进。

相关文章

羊小咩购物额度实时提现技术解析

羊小咩购物额度的快速提现机制本质上是平台与商家间的信任博弈。通过构建多通道支付网络,平台可将资金流转路径压缩至毫秒级。例如接入聚合支付接口后,商家可同时绑定微信、支付宝、银联云闪付等渠道,系统自动匹配...

得物额度看去,轻松搞定

得物App作为当下热门的潮流购物平台,它不仅为用户提供了丰富的商品选择和社区互动功能,还特别推出了“额度”这一独特的消费机制。对于那些经常使用得物APP进行购物或参与社区活动的朋友们来说,“我的额度取...

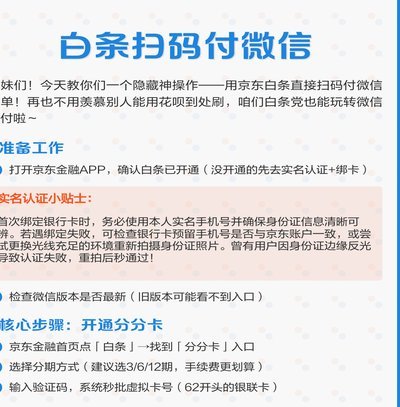

白条额度如何转微信支付

首先,需要明确的是,“白条付费额度”是阿里巴巴旗下蚂蚁金服推出的一种消费金融服务。用户可以通过“花呗”的形式获得借款额度,用于日常消费,并享受一定期限内的免息分期付款服务。而将白条付费额度转化为微信支...

2025鹿优选额度如何获取

## 2025鹿优选额度:深度解读与策略 2025鹿优选额度的获取,绝非单纯的“运气”二字所能概括。其背后的机制复杂且动态,与平台自身的流量分配、用户行为数据、以及运营策略密切相关。传统的理解方式...

拿去花能套出图片背后的商业逻辑

随着移动互联网和短视频平台的兴起,各种趣味性挑战层出不穷。近日,“拿去花能套出来吗图片”的话题在网络上迅速走红,引发了用户的广泛讨论。从表面上看,这是一个简单有趣的互动游戏,但背后却蕴含着丰富的商业逻...

得物月付额度怎么合理使用

得物月付额度作为一种创新的消费方式,为用户提供了更灵活的资金使用选择。首先需要明确的是,得物月付并非传统意义上的信用卡分期付款,而是一种更为便捷和透明的产品购买方案。它允许用户在享受购物乐趣的同时,根...