2024年网贷市场:频繁借贷还能成功吗?

2024 年信贷市场的风控逻辑发生了根本性转变,监管趋严背景下,单纯追求放款速度的平台已难觅踪影。银行与持牌金融机构更看重借款人的综合信用评分,而非盲目的借款频次。这种转变迫使借款人重新审视自己的负债结构,任何一次随意的点击申请都会在征信报告中留下痕迹。频繁试探额度不仅无法提升通过率,反而会导致评分模型标记为高风险对象,甚至可能引发资金通道的冻结。

想要维持良好的融资体验,核心在于理解各大平台的风控算法差异。正规持牌机构的审批逻辑通常包含对“硬查询”的记录管理,短期内多次拒绝会直接触发拦截机制。市面上流传的所谓“下款快”往往伴随着极高的利息与隐形费用,甚至涉及非法机构。真正可持续的资金来源,是建立在过往履约记录稳定基础上的信任积累,而非单纯的数量堆砌,盲目追求下款反而会增加还款压力。

许多借款人陷入误区,认为更换平台就能规避风控。然而,央行征信系统是全量联网的,一家机构的拒贷信息极易被其他机构共享。即便是一些主打灵活的小贷产品,也会接入第三方大数据风控系统。一旦触发多头借贷预警,资金通道会被瞬间关闭。因此,选择平台时不应只看放款速度,更要考察其合规性与成本,避免陷入以贷养贷的陷阱。

理性看待借款需求是避免债务危机的关键。当一个人出现频繁借贷冲动时,往往意味着现金流管理出现了结构性问题。此时继续申请新平台只是延缓问题爆发,而非解决根本矛盾。建议优先通过工资贷、信用卡分期等正规渠道周转,并严格控制借款次数。每一次成功借款后的及时还款,才是提升未来授信额度的根本路径,而非盲目寻找下款渠道。

总结而言,2024 年的信贷环境已不再鼓励频繁试探信用底线。真正的专业建议是回归财务健康本质,建立稳定的收支平衡。在合规前提下,维护良好的个人征信记录比寻找“特殊通道”更为重要。借款人应学会识别正规持牌机构的准入标准,避免被高息诱惑误导。唯有珍惜每一次信贷机会,才能在未来需要资金时获得更优的条款与额度。

相关文章

得物平台套现扣点是多少

得物平台的套现扣点机制始终围绕交易规模与品类特性展开。以潮玩类目为例,基础扣点普遍控制在5%-8%区间,但需结合单品溢价率动态调整。当商品溢价突破平台设定的基准线时,扣点会随溢价倍数呈阶梯式递减,这种...

慧生活POS分付能套现吗?解析法律风险

关于“慧生活pos分付”是否能够进行套现的问题,首先要明确的是,“套现”通常指的是通过各种方式将信用卡或贷款的信用额度转换为现金的行为。这种行为在法律和金融监管层面通常是被严格限制甚至是禁止的。...

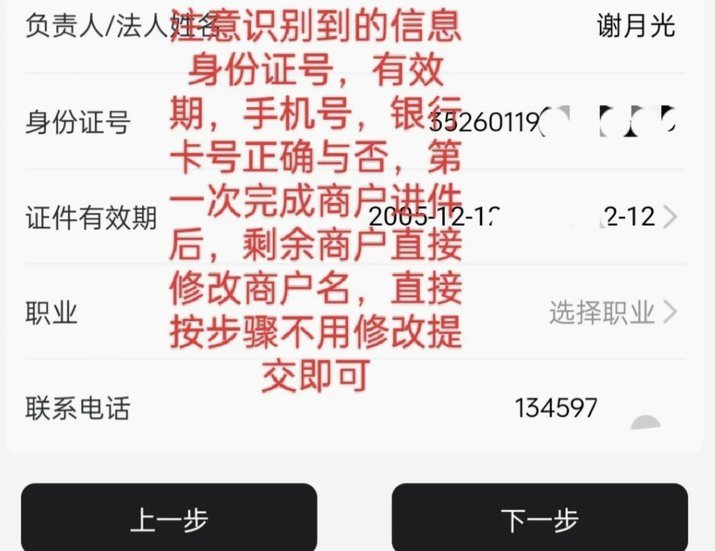

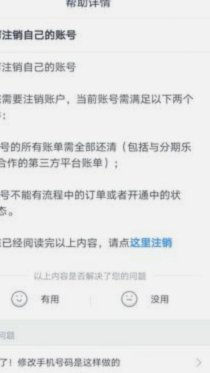

分期乐账号安全注销指南

注销分期乐账号是一项需要谨慎操作的步骤,这不仅关乎个人隐私安全,还涉及账户余额与未结清订单等问题。首先,用户需登录分期乐官方网站或手机应用,进入“我的”页面找到“设置”,在下拉菜单中选择“退出账号”。...

白条动态付费额度揭秘

在数字化时代,技术创新不断推动金融服务向着更智能化的方向发展。一项令人瞩目的进展是“白条出来一个付费额度”这一功能的出现,这一机制通过检测用户的支付行为模式,自动生成适合其消费习惯的付费额度。这种基于...

得物平台如何轻松提现到账指南

了解得物平台的用户如何高效地完成提现操作,首先需要明确的是,得物作为一个专注于潮流商品交易的电商平台,其提现流程设计相对合理且便捷。通常情况下,用户想要将得物账户中的余额提现到绑定银行卡,可以遵循以下...

如何精准分付套现

在商业运作中,“分付如何套”这一命题始终是企业决策者关注的核心问题之一。表面上看,这似乎是一个简单的支付分配问题,但深入了解后会发现,它实际上涉及企业战略、用户行为分析以及支付生态等多个维度的深度考量...