得物预估金额如何提现

关于得物预估金额的提现问题,很多用户常常会遇到疑问:如何正确且高效地将预估金额转化为实际现金?本文将深入探讨这一问题,帮助用户了解提现流程与注意事项。 首先,得物平台提供的预估金额通常是针对某些特定...

得物平台套现扣点是多少

得物平台的套现扣点机制始终围绕交易规模与品类特性展开。以潮玩类目为例,基础扣点普遍控制在5%-8%区间,但需结合单品溢价率动态调整。当商品溢价突破平台设定的基准线时,扣点会随溢价倍数呈阶梯式递减,这种...

支付宝分付3000:如何申请与提升额度

分付3000作为一种信用额度,是蚂蚁金服推出的一种金融服务。它允许用户通过支付宝享受先消费后还款的服务,但要获得这一服务,用户必须满足一定的条件。 首先,想要获取分付3000,需要在支付宝平台注册并完...

电商平台背后的"分付3000"现象:解密消费推荐黑幕

最初的“分付3000”概念并非源自任何官方指令,而是互联网社区对国内某些电商平台运营策略的一种戏谑性总结。其核心指向的是平台为了提升转化率,在用户浏览商品时,通过各种技术手段(如推送相似商品、关联推荐...

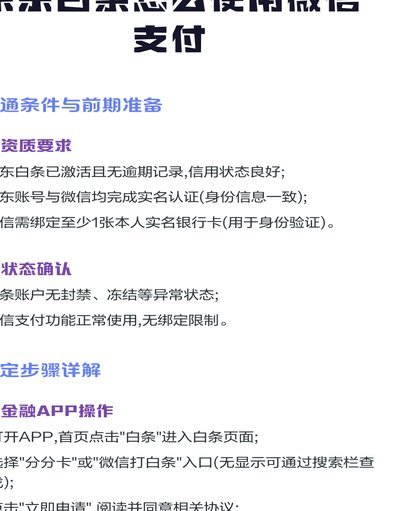

揭秘白条额度背后的金融陷阱

白条额度的本质,绝非是一笔可随意兑换的活期现金,它是一种基于用户行为模型的、周期性透支的支付信用工具。理解这个机制,必须从支付链路和风控模型的角度审视。用户往往误将“付费额度”等同于“可用余额”,这种...

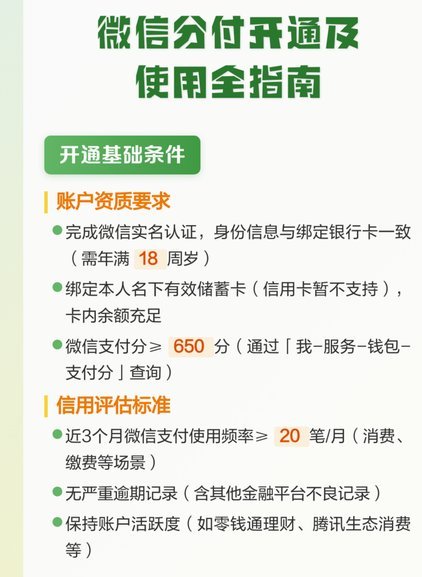

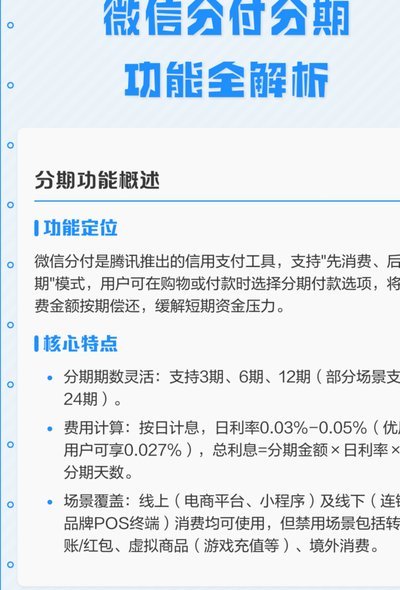

微信分付巧用技巧提升财务灵活性

微信分付是一种便捷的消费信贷服务,它为用户提供了灵活的资金周转方案。然而,在使用过程中,有些用户可能会发现“套出来”的概念,即通过合理的资金调度来实现更多的财务灵活性。这种策略需要对产品规则有深入的理...

微信分付能“套”钱吗?额度背后的使用陷阱与指南

很多人对微信分付的额度抱有误解,认为可以通过特定手段将资金转为现金灵活支配。这种所谓的“套出来”操作本质上是对信用产品规则的试探,不仅违背了平台使用规范,更可能触发风控系统的异常预警。正规的信用工具旨...

花呗套现再还款有风险

花呗套现还花呗的本质是通过资金周转实现账期延长,这种操作在技术层面存在可行性,但其背后的金融逻辑暗含多重风险。当用户通过第三方平台将花呗额度转化为现金后,看似完成了资金循环,实则在信用评估体系中留下了...

花呗转现平台揭秘:现金如何安全转换?

**信用时代的流动性陷阱:深度解析“花呗转现”的运作逻辑、风险维度与监管趋势** 在移动支付高度渗透的今天,以支付宝“花呗”为代表的信用支付工具,已经深度嵌入了大众的日常消费场景。这种“先消费、后还款...

海鸥花呗:值得信赖的消费信贷平台?

从金融科技和消费信贷的角度审视“海鸥花呗平台”,其核心价值并非仅仅建立在一个全新的品牌包装上,而更在于它依托的消费场景深度和其背后的数据流转能力。一个优质的消费信贷平台必须能够将“支付行为”和“信用评...