花呗余额变现攻略:如何安全取回消费资金?

花呗,作为蚂蚁集团旗下的一款消费信贷产品,在日常生活中扮演着越来越重要的角色。然而,与信用卡不同,花呗的资金形态更偏向于消费账户,直接使用较为受限。因此,如何将花呗余额变现,也就是“花呗怎么取款了”这个问题,一直是用户关注的焦点。花呗自身并没有提供直接的取款功能,这与银行卡体系的运作机制不同。花呗的设计初衷是鼓励消费,而非提供储蓄渠道。但用户需求是多样化的,变现需求也不可忽视。因此,花呗通过一系列间接手段,允许用户将余额转化为可支配的资金,但这些方式存在各自的特点,以及相应的利弊和限制。深入理解这些机制,才能更好地规划自己的资金使用。

最常见的变现方式是“花呗提现分期”。蚂蚁金服提供的这项服务,本质上是将花呗余额分期转入用户的银行卡账户。用户可以选择不同的分期期数,决定每期还款的金额。虽然这提供了便捷的资金获取途径,但利率是必须要考虑的因素。花呗提现分期的利率通常会高于银行贷款或者信用卡分期,这意味着用户需要支付额外的资金成本。同时,频繁使用提现分期可能会影响花呗的信用评估,甚至降低花呗的消费额度。因此,提现分期应该谨慎使用,仅在确实需要资金且有能力按时还款的情况下选择。值得注意的是,提现分期并不是免费的,需要仔细核算各项费用,避免超出预期。

另一种变现方式是花呗转账给支付宝账户,再从支付宝账户转账至银行卡。花呗余额转至支付宝,可以享受支付宝的资金管理功能,比如余额宝等理财产品,尽管收益率相对较低。相比提现分期,这种方式避免了直接的利息支出,但支付宝转账也可能涉及手续费,取决于转账金额和银行的政策。更重要的是,花呗转账并非无限额度,受花呗授信额度和支付宝账户限额的限制,需要确保转账金额在允许范围内,避免交易失败。这种方式更适合于小额资金的变现,或者

除了上述两种主要途径,还有一些第三方平台声称可以提供“花呗取款”服务。这些平台通常会收取一定的服务费,甚至可能存在风险。由于花呗的特殊性,任何未经蚂蚁金服授权的第三方平台提供取款服务,都存在安全隐患,容易导致账户被盗或个人信息泄露。因此,用户必须保持高度警惕,切勿轻信此类平台,避免上当受骗。蚂蚁金服官方已经明确表示,不鼓励用户通过第三方平台进行花呗变现,并建议用户通过官方渠道操作,保障资金安全。这提示用户在选择变现方式时,务必以官方渠道为优先选择。

花呗的变现方式受到多种因素的影响,包括用户的花呗信用、支付宝账户余额以及蚂蚁金服的政策调整。花呗的日常使用,包括消费行为、还款记录等,都会影响用户的信用评估,进而影响花呗的消费额度和提现分期的利率。 此外,蚂蚁金服会根据市场情况和风险控制需求,对花呗的各项政策进行调整,例如调整提现分期的利率、限制转账额度等。因此,用户需要密切关注蚂蚁金服的官方公告,及时了解花呗政策的变化,并根据自身情况调整变现策略。对花呗变现机制的理解,不仅可以帮助用户更有效地管理资金,也能避免不必要的风险和损失。

总而言之,花呗本身并不支持直接取款,变现的方式是通过间接渠道,例如提现分期和转账至支付宝。每种方式都有其优缺点,用户需要根据自身的需求和风险承受能力进行选择。最重要的是,要警惕第三方平台提供的虚假服务,并通过官方渠道进行操作,保障资金安全。对花呗变现机制的理解,需要关注官方政策变化,并结合自身情况进行合理规划,这不仅是财务管理的重要一环,也关系到维护良好的信用记录。

相关文章

白条逾期怎么协商延期?避免套路贷款陷阱

面对白条逾期的问题,首先需要明确的是,协商延期并非只是简单的拖延策略。正确的做法是积极与平台沟通,并提供合理的还款计划。这不仅有助于减轻短期的经济压力,还能避免因为长时间逾期而导致信用评分受损。在准备...

如何精准分付套现

在商业运作中,“分付如何套”这一命题始终是企业决策者关注的核心问题之一。表面上看,这似乎是一个简单的支付分配问题,但深入了解后会发现,它实际上涉及企业战略、用户行为分析以及支付生态等多个维度的深度考量...

羊小咩怎么取出?设计、材料与用户体验全攻略

羊小咩(假设为一种特定产品或玩具)的取用方法,看似简单,实则涉及多种设计考量和技术细节。首先,从用户操作的角度来看,羊小咩的设计应当尽可能地简单易懂,以减少用户在初次使用时的困扰。这就需要产品设计团队...

羊小咩购物额度提升攻略:掌握这些信用管理策略

羊小咩的购物额度提升,远比单纯的“提额”更像是一项细致的信用管理策略。理解其背后的逻辑至关重要,羊小咩的额度体系并非固定不变,而是根据用户自身的消费行为、还款记录、账户活跃度以及整体信用状况动态调整。...

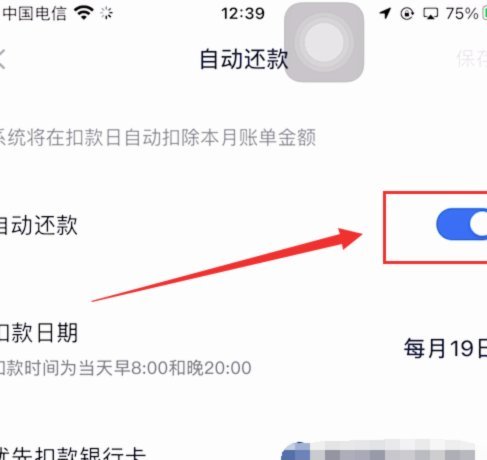

分期乐代扣怎么取消?一步到位轻松搞定

分期乐的代扣功能设计初衷是为了提升还款效率,减少逾期风险。然而,这种便利性也可能带来隐性压力。用户在使用过程中逐渐意识到,自动扣款虽然减少了遗忘的可能,但同时也限制了资金的自主调配权。当用户面临临时资...

得物分期购:即买即到,轻松购物新体验

近年来,得物分期购作为一种新兴的消费模式,在年轻人中迅速流行开来。不同于传统的全款购买方式,“得物分期购”不仅简化了消费者的购物流程,还提供了灵活多样的付款选项。尤其是“秒到”的服务理念,更是为用户带...