花呗“安全”?这些风险你了解吗

花呗的“免息”功能,如同一个诱人的糖衣,却在背后的风险中隐藏着不为人知的危机。虽然花呗以低息甚至免息的承诺吸引了大量的用户,但将消费转化为“赊账”的行为,本质上改变了用户的资金管理模式,并引入了一系列潜在的财务风险。简单理解,花呗的核心机制并非无成本的消费,而是平台通过其商业模式,将用户的消费行为转化为平台收益。这种模式的风险在于,用户在享受便捷支付的同时,逐渐养成了依赖“赊账”的习惯,抵消了原本应该在还款周期内产生的利息收入,并增加了逾期还款的可能性。更重要的是,花呗的免息期并非真正的“免费”,而是平台积累数据、提升用户粘性的手段,而这背后也暗示着平台对用户消费行为的更深层追踪和控制。

要深入剖析“安全的花呗取现有风险”,需要关注风险的多个维度。首先,免息期过后,高利率的利息会迅速累积,在消费习惯养成初期,这部分利息可能并不显著,但随着消费金额和还款周期增长,利息支出将成为一笔不小的开支,甚至可能超过原本应支付的利息。其次,花呗的逾期还款政策相对宽松,但逾期时间越长,逾期费用也越高,并可能影响用户的信用评分,进而影响其未来的贷款、信用卡申请等。更令人担忧的是,花呗的“消费冲动”功能,利用了用户的心理弱点,鼓励用户在资金压力下进行冲动消费,最终形成恶性循环。平台会通过各种营销活动、个性化推荐等手段,精准地刺激用户的消费欲望,让用户在不知不觉中增加债务负担。

另一方面,花呗的风险与平台自身的经营策略密切相关。随着用户数量的增长,花呗平台也在不断调整其风险控制政策,但往往以放宽条件为前提,以吸引更多用户。这种“放任”的策略,在一定程度上放大了用户的风险。同时,平台对用户信用评估的程度也存在争议。虽然花呗会根据用户的消费记录、还款行为等信息进行信用评估,但评估标准并非完全透明,用户可能无法了解自己的信用评分对还款利率的影响。更重要的是,平台对逾期用户的惩罚力度相对较弱,这使得一些用户放松了还款意识,进一步加剧了逾期风险。

因此,对于用户而言,“安全”的花呗取,实际上是一种相对的风险管理,而非绝对的安全保障。用户应充分认识到花呗的本质,将其视为一种“消费信贷”,而非“免费的支付工具”。建议用户在享受花呗便捷支付的同时,建立明确的消费计划,并严格按照还款计划进行还款,避免过度依赖花呗进行消费。更进一步,用户应该定期评估自身的财务状况,了解自己的消费习惯,避免陷入“赊账”的陷阱。同时,用户需要密切关注花呗的利息政策和还款规则,以便及时调整自己的消费策略,规避潜在的财务风险。

相关文章

白条额度如何提升实操指南

### 白条额度提升策略:从入门到精通 首先,理解什么是“白条额度”至关重要。它是指由蚂蚁金服提供的金融服务之一——花呗的一部分功能,用于消费者在合作商户消费时进行信用支付,而商家给予用户一定期限的...

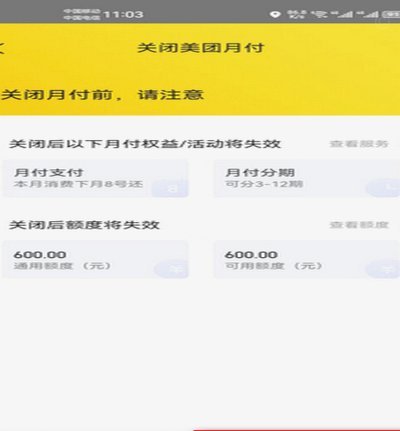

美团月付套现怎么解绑电话微信

“美团月付套现电话微信 怎么解除”这个问题的核心,并非单纯的技术层面,而是揭示了一个在平台经济发展中,用户数据安全和个人隐私保护面临的严峻挑战。我们不得不承认,以美团等平台为代表的“月付”模式,其核心...

分期乐额度提取:全攻略

在数字化金融时代,分期购物成为一种广泛接受的消费方式。分期乐作为这一领域的佼佼者,不仅提供了丰富的商品选择,还允许消费者根据自身需求调整分期额度。但是,有些消费者 首先,要理解分期乐购物额度提取的可...

羊小咩购物额度实时提现技术解析

羊小咩购物额度的快速提现机制本质上是平台与商家间的信任博弈。通过构建多通道支付网络,平台可将资金流转路径压缩至毫秒级。例如接入聚合支付接口后,商家可同时绑定微信、支付宝、银联云闪付等渠道,系统自动匹配...

拿去花能套出图片背后的商业逻辑

随着移动互联网和短视频平台的兴起,各种趣味性挑战层出不穷。近日,“拿去花能套出来吗图片”的话题在网络上迅速走红,引发了用户的广泛讨论。从表面上看,这是一个简单有趣的互动游戏,但背后却蕴含着丰富的商业逻...

携程旅行“拿去花”关闭指南:简单几步,保护个人财务隐私

在携程旅行App中,“拿去花”是一项与金融消费相关的服务功能,旨在为用户提供便捷的信用支付和消费管理方案。然而,随着用户对个人财务管理和隐私保护意识的提升,关闭“拿去花”功能的需求逐渐显现。本文将从实...