网贷平台:风险与监管的转变

“网贷平台借款”这一现象在过去十年中迅速崛起,其背后不仅仅是金融科技的进步,更是社会经济结构的变迁和人们消费习惯的转变。从最初的P2P平台,到如今巨头式的科技金融公司,网贷的形态不断演变,其本质却始终围绕着“风险”这一核心问题。传统的银行信贷体系,依靠抵押物、信用记录和地域限制,在提供金融服务的同时,也存在着审批周期长、信息不对称、服务范围有限等问题。而网贷平台凭借互联网技术,打破了这些壁垒,以低门槛、快速审批、灵活放贷等特点,吸引了大量需要资金周转的个人和企业。然而,这种便捷性也滋生了巨大的风险。平台之间的竞争压力,使得一些平台为了追求增长,过度放贷,甚至存在虚假宣传、恶意催收等行为,导致了逾期、坏账、甚至平台破产的风险。更重要的是,许多借款人由于自身信用状况不佳,或者缺乏风险意识,盲目借款,导致了债务危机,给自身和社会带来了严重的负面影响。

细致地审视网贷平台的运作模式,会发现其盈利模式并非单纯的利息收入。多数平台通过对借款人的催收费用、对投资者的管理费、以及对平台业务的推广费来获取收益。这种盈利模式本身就存在着道德风险。为了提高催收效率,一些平台会采取过激手段,甚至雇佣催收公司,对借款人进行骚扰、威胁,甚至非法拘禁。另一方面,平台的风控体系往往不够完善,对借款人的资质审核不严,导致了大量高风险借款人的进入。这种低风险、高收益的吸引力,也吸引了大量的资金涌入,进一步加剧了平台的风险。更需要注意的是,监管力度在早期发展阶段相对滞后,缺乏有效的监管手段,使得这些风险难以得到有效控制,最终酿成了严重的金融风险。

当前,监管部门对网贷平台的态度发生了根本性的转变,从最初的容忍甚至鼓励,逐渐转向严格监管。 “审慎至上”的原则贯穿始终,对平台风控、资金安全、消费者权益等方面的要求都进行了大幅提升。 同时,政府也积极推动了“普惠金融”的发展,推出了诸如“互联网小微贷款”等政策,旨在通过规范的金融渠道,为中小企业和个人提供资金支持,同时避免了网贷平台带来的风险。 这种转变,既是对过去过度放任的纠正,也是对未来金融发展的一种积极探索。 监管的加强,在一定程度上遏制了网贷平台的过度扩张,也为行业健康发展奠定了基础。

未来,网贷平台的发展方向将更加明确,更倾向于与银行等传统金融机构合作,形成生态联动,以科技赋能传统金融,提升金融服务的效率和覆盖率。 值得关注的是,数据安全和消费者权益保护将成为核心竞争力。 平台需要建立完善的风险管理体系,加强对借款人的资质审核,建立健全的消费者权益保障机制,并积极配合监管部门的监管工作。 此外,技术创新也将继续推动网贷行业的发展,例如,利用人工智能、大数据等技术,提升风控能力,优化服务体验。 最终目标是实现金融服务的普惠化,促进经济的健康发展,但前提是必须在风险可控的前提下,确保金融市场的稳定与安全。

相关文章

羊小咩享花卡如何提现指南

在数字化金融日益普及的今天,各类虚拟信用卡和储值卡应运而生,为用户提供了更加灵活多样的消费与理财方式。2021年推出的羊小咩享花卡就是其中之一,以其独特的功能和便捷的操作赢得了众多用户的青睐。然而,在...

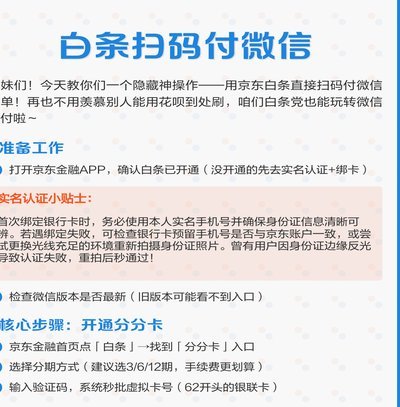

白条额度如何转微信支付

首先,需要明确的是,“白条付费额度”是阿里巴巴旗下蚂蚁金服推出的一种消费金融服务。用户可以通过“花呗”的形式获得借款额度,用于日常消费,并享受一定期限内的免息分期付款服务。而将白条付费额度转化为微信支...

微信分付套现风险多

## 微信分付套现:一个值得警惕的金融灰色地带 近年来,微信分付作为新兴的支付方式逐渐普及。一些用户开始探索其更多用途,其中就包括所谓的"套现"行为。这种现象折射出移动支付创新与监管之间的微妙平衡。...

2025鹿优选额度如何获取

## 2025鹿优选额度:深度解读与策略 2025鹿优选额度的获取,绝非单纯的“运气”二字所能概括。其背后的机制复杂且动态,与平台自身的流量分配、用户行为数据、以及运营策略密切相关。传统的理解方式...

羊小咩怎么充值话费

羊小咩充值话费的方式,远比很多人想象的要复杂一些。它并非单纯的“充值”概念,而是基于其独特的“虚拟运营商”模式,需要理解其底层运作机制才能高效便捷地完成。首先,需要明确的是,羊小咩提供的并非传统意义上...

得物App支付方式全解析

得物App的支付体系,与它的商业模式紧密相连,反映了平台对用户体验和资金安全的双重考量。得物并非传统电商,其交易模式更偏向于“社区电商”,用户参与了商品鉴定的过程,因此支付流程也更复杂,需要适配多种交...